Neuregelung des Vorsteuerabzugs bei Ist-Besteuerung

Ein Unternehmer muss für Vorschüsse und Anzahlungen die Umsatzsteuer spätestens an das Finanzamt abführen, sobald er diese

Mehrzweckgutschein: Höhe der Vergütung

Wenn eine Mittelperson einen Mehrzweckgutschein im eigenen Namen verkauft, muss ihre Vergütung bestimmt werden. Sind mehrere Mittelpersonen an

Nutzung des privaten anstelle des Firmen-PKW: Keine Werbungskosten

Der Bundesfinanzhof hat entschieden, dass Kosten für Dienstreisen mit einem Privatfahrzeug nicht als Werbungskosten anerkannt werden können,

Steuertermine Mai 2026

Die folgenden Steuertermine bzw. Abgabefristen sind im kommenden Monat zu beachten.

Dabei gilt grundsätzlich: Eine Zahlung ist fristgerecht,

Umsatzsteuer: Ansässigkeit im Inland

Ist es für den Leistungsempfänger ungewiss, ob der leistende Unternehmer im Zeitpunkt der Leistungserbringung im Inland ansässig ist,

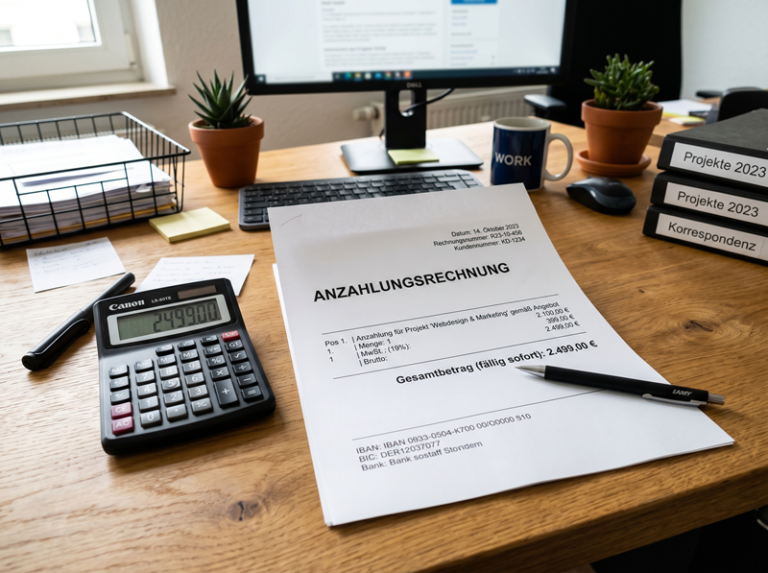

Vorsteuerabzug aus nicht erstatteter Anzahlung

Der BFH hat entschieden, dass eine Anzahlungsrechnung auch dann zum Vorsteuerabzug berechtigen kann, wenn sie nicht ausdrücklich Begriffe wie

1.000€ steuerfreie Entlastungsprämie für Arbeitnehmer

Der Bundestag hat am 24.4.2026 den Entwurf des Neunten Gesetzes zur Änderung des Steuerberatungsgesetzes und zur Änderung weiterer

Senkung der Energiesteuersätze für Kraftstoffe

Die Bundesregierung hat verkündet, dass die Energiesteuer bei Diesel und Benzin – befristet für zwei Monate – um jeweils circa 17 Cent

Gewerbesteuer: Hinzurechnung von Mietzinsen

Gehen Miet- und Pachtzinsen in die Herstellungskosten von Umlaufvermögen ein und scheidet dieses vor dem Bilanzstichtag aus dem

Sukzessive Abgabe von Versicherungsbeständen

Das Finanzgericht Münster hat entschieden, dass die sukzessive Abgabe von Versicherungsbeständen gegen Ausgleichszahlung der

Reverse-Charge-Verfahren: neuer Vordruck

Ein Unternehmer wird als Leistungsempfänger Schuldner der Umsatzsteuer, wenn er selbst Bauleistungen von einem anderen Unternehmer bezieht.

Lohnfortzahlung im Minijob

Wenn Minijobber krank werden, haben sie einen gesetzlichen Anspruch auf Lohnfortzahlung. Die Dauer der Lohnfortzahlung beträgt wegen derselben